炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司考虑院

文/夏虫责任室

中枢不雅点:昆仑联通IPO转战北交所尽管将补流方法剔除,但募资必要性或仍然存疑,一方面,公司这次募资买房并盘算扩员近翻倍,但公司营收却运转负增长,募资方法又是否合理?另一方面,公司的研发权贵低于同业,业务模式被指为“中间商”,其翻新属性又是否匹配北交所定位?

近日,昆仑联通IPO转战北交所激励矜恤。

此前,公司于2023年6月29日欲在上交所主板,但公司在2024年3月裁撤材料。在撤单3个月后,昆仑联通便飞快在北交所发起IPO央求并获受理。

公司这次北交所募资金额由此前主板的5.38亿元下调至4.58亿元。值得在意的是,在北交所募投方法,公司将此前的募资补流方法剔除。

尽管现在公司剔除了募投补流,但从业务增长逻辑与翻新属性上,公司募投必要性或仍然存疑。

募投必要性存疑?募资扩员营收却负增长 翻新性足不及

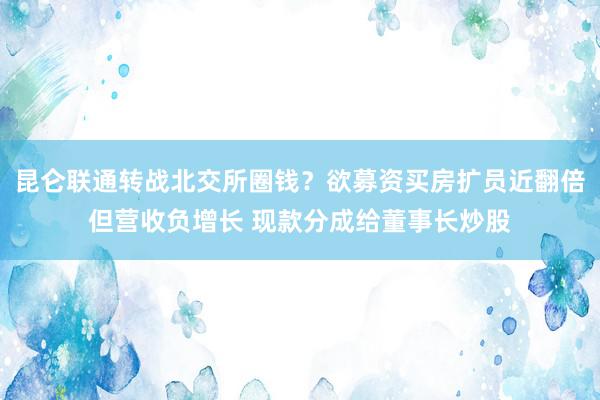

本次刊行上市,昆仑联通拟募资4.58亿元,其中2.72亿元用于业务拓展及就业体系建造方法、1亿元用于智能运维平台升级方法、0.86用于研发中心建造方法。

需要指出的是,“业务拓展及就业体系建造方法”和“智能运维平台升级方法”均波及贸易房产购置。在主板上市是,这两大方法被指出施行施内容互异不昭彰。募资必要性是否可疑?

领先,募资买房扩员营收却负增长。

关于购置房产,公司称,公司的业务主要为针对企业不同发展阶段的IT基础架构建造需求,提供IT基础架构惩处决策、IT运维就业和IT升值供货就业,其中IT基础架构惩处决策包括数字化办公惩处决策、云计较惩处决策和信息安全惩处决策。公司现在处于高速发展阶段,且所处行业属于东谈主才密集型行业,需要的软件开采、东谈主工智能、大数据、测试等东谈主才数目较多。计划到公司现在租用的可本色动作办公区域使用的办公面积情况,及公司现在东谈主员增长的近况,公司的办公区域将不成高慢明天募投方法新增东谈主员的办公、研发、测试需求,因此,需要购置新的房产以凯旋开展募投方法并保险东谈主员的踏实性。

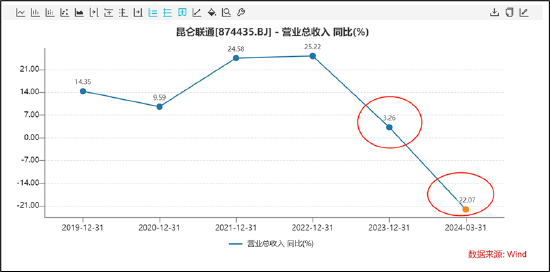

凭据公司历史数据测算,公司这次募投方法购置房产拟新增东谈主员为453东谈主。需要指出的是,现在,公司职工范畴为560东谈主。

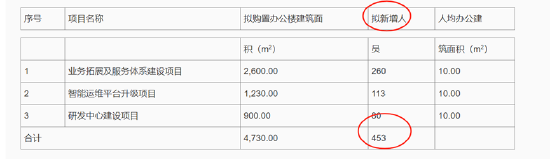

值得在意的是,公司的营收增速出现大幅波动,出现捏续下滑态势,22年增速超25%,23年却骤降至3.26%,24年一季度却大幅下滑22.07%。在这种业务趋势下,公司募资买房产扩员又是否匹配业务趋势?募资原理又是否合理?

需要指出的是,公司的职工捏续增长,但公司的职工增长似乎与营收增长不太匹配。22年公司营收增速超25%,而职工增幅仅为2.95%;23年营收增速仅为3.26%,而职工增幅却增至3.76%。

其次,公司研发权贵低于行业水平,翻新性足不及?

在IPO动态均衡下,IPO上市场合质料显得尤为弥留,而北交所对翻新属性愈加垂青。值得在意的是,公司的研发水平权贵低于行业水平却称要募资投研发。该研发募投方法是否存圈钱嫌疑?

论述期内,公司研发用度3106.59万元、3528.02万元、3423.15万元,占营业收入的比重离别为1.88%、1.71%、1.6%,同业业可比公司平均值则为4.59%、5.09%、5.16%。不错看出,公司不仅低于行业平均水平,同期行业研发干与占比捏续增长下,公司研发干与却下滑。

此外,昆仑联通与其他同业可比企业比较,研发东谈主员占比、软件文章权数目相同落伍。以2022年末为例,昆仑联通的研发东谈主员占比17.35%,软件文章权数目为115件,同业业可比公司平均值离别是28.24%、528件。

研发干与低背后或折射其贸易模式含金量。据招股书先容,昆仑联通是一家专科的IT基础架构惩处决策提供商,针对企业不同发展阶段的IT基础架构建造需求,提供IT基础架构惩处决策、IT运维就业和IT升值供货就业,其中IT基础架构惩处决策占公司收入近8成。业内东谈主士默示,昆仑联通本色演出的是向原厂采购软硬件再向下搭客户销售的中间代理商扮装。论述期内,公司的营收离别为16.51亿元、20.67亿元、21.34亿元,同期净利仅为0.78亿元、0.9亿元及1.02亿元。公司净利率不及5%,其真正盈利时期可思而知。

先分成后募资背后:董事长炒股承诺

值得在意的是,公司出现先分成后募资表象。凭据公司初版呈文材料,2020年度,公司现款分成近亿元,其主要流向实控东谈主。

招股书流露,胡衡沅先生径直捏有公司2,425.68万股股份,占公司股本总数的33.69%,同期胡衡沅先生为公司鼓舞昆仑搭伙(捏有公司1,077.84万股股份,捏股比例为14.97%)的履行事务搭伙东谈主。胡衡沅与昆仑搭伙签署《一致行为东谈主公约》,胡衡沅代表昆仑搭伙在公司鼓舞大会上进行投票表决,且其代表昆仑搭伙投票的表决效果与其本身保捏一致。胡衡沅先生揣摸为止公司48.66%的股份,为公司的控股鼓舞、本色为止东谈主。

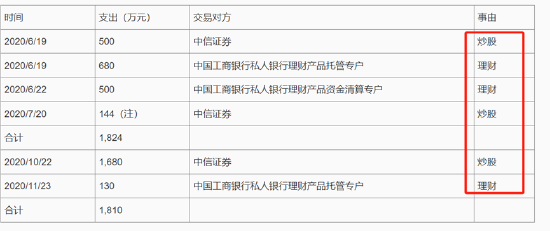

胡衡沅离别于2020年6月28日收到1,683.42万元、7月13日至7月16日收到131.05万元、10月19日收到1,683.42万元、11月10日至11月13日收到131.05万元,累计3,628.94万元,其分成资金行止主要为炒股以及承诺。

此外,公司的应收款督察高位。论述期各期末,公司应收账款账面余额离别为3.63亿元、6.28亿元和5.72亿元,占同期营业收入的比例离别为21.96%、30.37%和26.81%。值得在意的是,公司的应收账款盘活率急剧下滑,论述期内,其离别为6.01次/年、4.46次/年以及3.80次/年。

公司应收款捏续下滑下大客户筹画质料或也决定了公司明天是否存在回款风险。公司第一大客户为蔚来汽车。

需要指出的是,蔚来汽车仍处于捏续耗损,且功绩承压气象。6月6日晚蔚来发布的2024年一季报裸露,公司一季度营收约99.1亿元,同比下滑7.2%;净耗损51.85亿元,同比扩大9.4%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察