炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司考虑院

作家:夏虫责任室/邱松

中枢不雅点:晶华光学北交所IPO遭逢两轮问询后募资金额腰斩,募资金额由开首7.47亿元下调至3.8亿元。可是,晶华光学研发参加显赫低于同业,且中枢居品市占率不及3%,其又是否匹配北交所板块定位?此外,晶华光学净金钱收益率出现急剧下滑,公司上市贪图压线,在功绩压力下,存货越过数据推崇又是否藏财务颐养动机?

近日,晶华光学北交所IPO募资金额大幅下调,由此前计算募资7.47亿元下调至3.8亿元,计算募资金额决然腰斩。

据悉,晶华光学是国内最早主营精密光电仪器居品的公司之一,领有天文千里镜、通顺光学居品(双筒千里镜、对准镜等)、显微镜、局势类居品等。晶华光学于2023年11月30日完成新三板挂牌,同期其哄骗直联审核机制,运转了北交所IPO,股票12月25日起停牌,北交所上市肯求于2023年12月28日赢得受理。

晶华光学为何大幅下调募资金额?这背后又有何隐情?

募资必要性遭逢两轮问询后募资金额腰斩

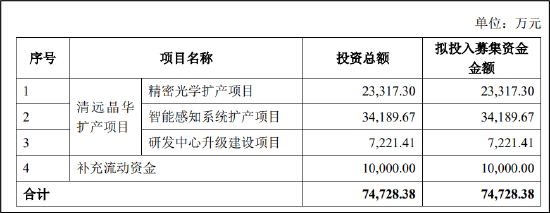

开首,晶华光学北交所IPO拟募资7.47亿元,主要用于扩产能。其中,2.33亿元用于精密光学扩产方法,3.42亿元用于智能感知系统扩产方法,1亿元用于补流,7221.41万元用于研发中心升级修复方法。

这募资是否合理呢?

开首,从扩产的精密光学扩产方法看,公司称其扩产主要为了普及显微镜居品自产才调和车载镜头自配套才调。可是,从产能哄骗率看,最近一期施展的公司的天文千里镜产能哄骗率仅为20.44%。

其次,公司计算募资投向研发中心升级修复方法,但公司的研发参加情况显赫低于同业;与此同期,公司施展期内未完成的在研方法较少。施展期内,主要研发方法中仅复消色差天文千里镜ED1080X135的研发等6个方法尚未完成研发,揣测金额为468.59万元,主要为天文千里镜连系方法,公司募资升级研发究竟是为募资而募资仍是确乎存在研发需求?

施展期内,公司研发参加金额分离为2,689.27万元、3,128.96万元、3,839.78万元、1,308.57万元,占营业收入比例分离为2.68%、2.56%、3.21%和2.87%,同业业可比公司研发参加占营业收入比例平均数分离为7.21%、7.49%、8.56%、9.21%。

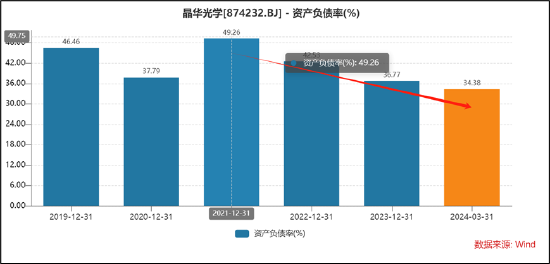

终末,公司募资补流似乎与公司执行情况不匹配。数据浮现,公司的金钱欠债率水平逐年走低,本年一季度该贪图大幅下落至仅为34.38%。同期公司资金似乎较为实足,本年一季度末,公司超2亿元的口头货币资金,其中4500万元用来喜悦。

关于上述出现的越过地点,监管也对其募资必要性发出灵魂拷问。条件公司聚拢2023年各居品产能哄骗率情况,补充诠释召募资金投向精密光学扩产方法、智能感知系统扩产方法的必要性与合感性,聚拢现存客户在手订单情况、潜在客户情况等,分析本次募投是否与刊行东谈主谋划范畴、产能哄骗率情况、以及对应居品市集需求相匹配;条件公司聚拢其研发模式、在研方法及拟开展研发方法情况,补充诠释拟召募资金投向研发中心升级修复方法的必要性与合感性,是否具备相匹配的研发东谈主员、研发开导等等。

值得提神的是,在公司修起第一轮问询后,监管在第二轮问询又对其募资必要性进行第二次拷问。监管条件其进一步补充分析公司召募资金补充流动资金与公司研发和改进的需求、优化金钱欠债结构与流动比率和依期足额支付募投方法达产后东谈主职工资等对应相干,召募资金补流是否具有必要性与合感性。

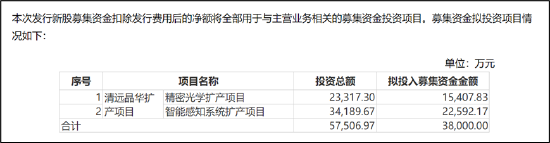

在两轮拷问下,最终公司于7月12日发布公告下调募资金额。公告浮现,这次下调的募投方法中,比较第一次,这次公司砍掉了补充流动资金与研发升级方法,同期下调了清远晶华扩产方法召募资金金额,具体如下:

是改进性不及仍是信披流露不及?

证实连系轨则,北交所的上市材料需要简要流露刊行东谈主本身的改进特征,包括但不限于时候改进、模式改进和科技后果升沉等情况。

从改进参加看,施展期内,公司研发参加金额分离为2,689.27万元、3,128.96万元、3,839.78万元、1,308.57万元,占营业收入比例分离为2.68%、2.56%、3.21%和2.87%,显赫低于可比公司研发参加7%-9%的水平。

从市占率看,公司的中枢居品精密光电仪器市占率不及3%。公司施展期内精密光电仪器各期收入占比进步60%,以消耗规模为主,包括自主品牌、授权品牌和经销品牌,自主品牌、授权品牌均波及外协坐褥。证实恒州智博的施展,2022年精密光电仪器各人市集范畴为274.13亿元,公司精密光电仪器占有率2.84%,其中在天文千里镜细分规模的市集占有率为20.78%。

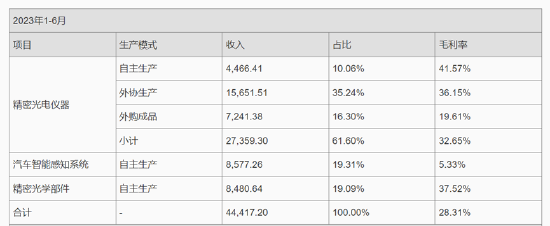

此外,公司的三类居品中,精密光电仪器接收自主坐褥、外协坐褥和外购制品三种模式,其中自主坐褥收入各期仅占10%傍边,外协坐褥收入各期占比近50%。数据浮现,施展期各期,晶华光学主要外协坐褥采购金额分离为2.61亿元、4.45亿元、2.60亿元、7761.49万元;主要制品采购金额分离为1.96亿元、2.30亿元、1.12亿元、5686.52万元。

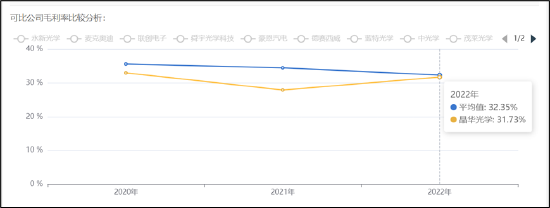

公司的不同模式居品毛利率各别较大,且合并模式居品施展期内毛利率波动较大,具体如下表:

需要指出的是,公司的毛利率举座推崇弱于同业平均水平。值得提神的是,监管关于公司外协、外购业务模式贬低其是否属于骨子交易业务。此外,监管直指其招股书改进性流露不充分。

财务数据真确性几何?

公司收入与存货数据遭逢真确性质疑。

其一,收入端上,公司出现高境外收入低回函率与地点。

施展期各期,其境外售售收入分离为7.65亿元、9.08亿元、7.75亿元、2.73亿元,占主营业务比分离为77.37%、75.79%、66.53%、61.43%,占比较高。一般而言,客户回函率70%为红线。可是,晶华光学的客户回函金额占线下收入比例分离为 45.14%、45.80%、53.97%、47.67%,境外客户回函比例较低。

对此,监管对其境外售售模式和收入真确性冷漠质疑,条件其进一步聚拢海关出口数据、出口退税金额、运保费、外售回款、物流运输记载、发货验收单子、境外售售用度,来诠释境外售售收入的匹配性;并要点诠释境外客户回函比例较低的原因及合感性,对未回函客户引申的替代轮番及灵验性,对境外线下零卖商与终局用户收入真确性接收的具体核查情况和核查论断;以论证其境外售售模式和收入的真确性。

其二,金钱端上,公司高额的存货却出现越过数据推崇。

施展期各期末,公司存货账面价值分离为2.66亿元、4.91亿元、5.41亿元和5.41亿元,占流动金钱的比例分离为 39.6%、56.32%、55.2% 和 60.35%,存货占比较高。

可是,公司存货账面价值增速与同期营收增速不匹配情形。公司同期营业老天职别为6.75亿元、8.83亿元、8.19亿元、3.28亿元。公司存货账面价值2021年和2022年同比增长84.69%、10.22%,同期营业老本增长30.81%、-7.25%,存货账面价值增速进步同期营业老本的增速。

此外,公司存货计提充分性也遭监管质疑。最新一期数据,晶华光学存货共计5.42亿元,占公司流动金钱的60.35%,其中精密光电仪器存货账面余额约为4.56亿元。何况存货中1年及以上长库龄存货占比约为50%,其中长库龄存货中约90%为1 年以上精密光电仪器库存商品。而同期公司所有存货跌价准备为1969.34 万元。对此北交所条件公司诠释存货变成的原因,库存商品跌价准备计提是否充分等。

在存货如斯之大下,存货计提是否充分或关乎公司能否生效北交所IPO闯关生效。

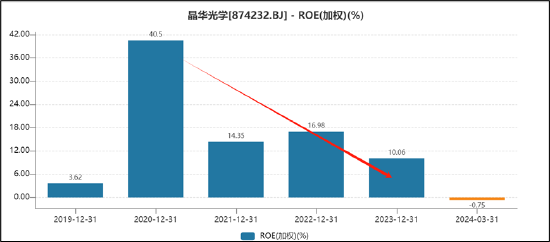

晶华光学净金钱收益率出现急剧下滑,2023年施展期末跌至10.06%,本年一季度跌为负数。

需要指出的是,公司遴荐北交所上市为第一套规范,即市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净金钱收益率平均不低于8%,粗略最近一年净利润不低于2500万元且加权平均净金钱收益率不低于8%。在公司净金钱收益率接近踩线的情况下,其又是否存在颐养动机?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察